購入した銘柄

こんにちは。2021年2月よりマレーシア株投資を始めたTOMOです。

日系の楽天トレードから銘柄を調べ購入しています。

3銘柄目となる今回僕が購入した銘柄は、MBM RESOURCESです。

MBM RESOURCESのデータ

MAYBANK BHDの主要データは2021年3月3日現在でこんな感じです。

・業種:自動車&トラック卸売

・従業員数: 1528人

・時価総額: 1,309.47M RM(約330億円)

・PER(株価収益率): 7.89

・PBR(株価純資産倍率):0.71

・配当:6.56%

・公式サイト:http://www.mbmr.com.my/

※楽天トレードより引用

楽天トレードには「Business Summary 」という企業に対する概略があるのですが、そこの文章を日本語訳するとこうなります。

「MBM Resources Berhadは、マレーシアを拠点とする投資持株会社です。

当社は、モータートレーディング、自動車部品製造、不動産開発などの4つの事業セグメントを通じて事業を展開しています。

モータートレーディング部門は、自動車およびスペアパーツのマーケティングと流通、および関連サービスの提供に従事しています。

自動車部品製造部門は、自動車部品および部品、鋼および合金ホイール、ディスク、騒音、振動およびハーシュネス(NVH)製品の製造に従事し、タイヤ組立サービスを提供しています。

不動産開発(非中核)セグメントは、メナラMBMRオフィスビルの開発に従事しています。

他のすべてのセグメントには、投資持株会社と休眠会社が含まれます。

当社の直接かつ究極の持ち株会社はMed-BumikarMaraSdn Bhdです。

その子会社にはGalaxyWavesSdn Bhd、Oriental ExtrusionsSdn Bhd、MBMR PropertiesSdn Bhd、InaiBenuaSdn Bhdが含まれます。」

※Google翻訳利用

楽天トレードを半月近く触って分かってきました。

僕の英語力やGoogle翻訳の精度のせいかと思っていましたが、楽天トレード内の説明文がイケてないです。

ということで、企業サイトの「ABOUT US」ページに記載されている説明文を翻訳してみます。

「MBM Resources Berhad(MBMR)は、自動車業界に多様な投資を行っている自動車グループです。 その2つのコアビジネスは次のとおりです。

i)自動車取引:マレーシアにおける主要な国際自動車ブランドの販売代理店および販売店。

ii)自動車部品製造

モータートレーディングでは、商用車市場では小型トラックから中型および大型トラックやバスまで、乗用車市場では小型エントリーカーから高級車まで、市場のすべてのセグメントでグループを代表しています。

ホイール(スチールホイールと合金ホイールの両方)、安全拘束製品(エアバッグ、シートベルト、ステアリングホイール)、騒音、振動、ハーシュネス(NVH)製品で構成される自動車部品製造部門は、マレーシア内のすべての主要な自動車ブランドの重要なサプライヤーです。 」

この文章であれば、自動車において外国産の自動車販売から部品製造まで幅広く取り扱っている企業グループということが分かりますね。

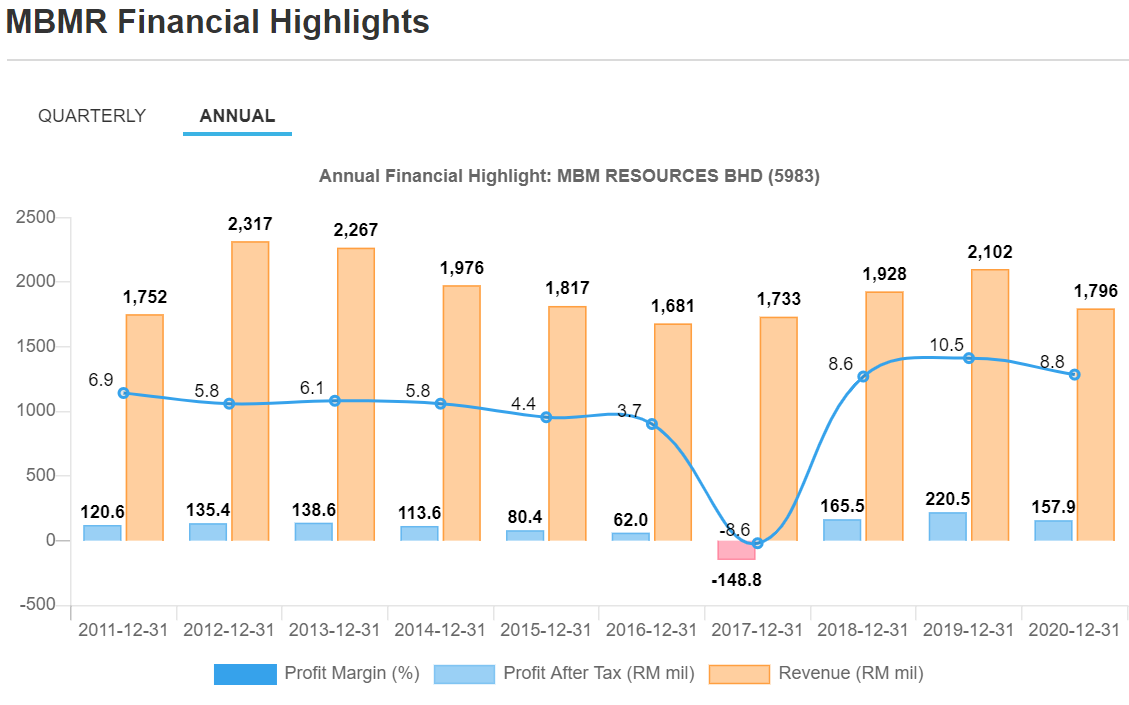

直近の株価と売上のチャートはこんな感じです。

株価チャート

売上・税引後利益チャート

マレーシアの自動車販売

自動車業界は専門外過ぎるので、真面目に調べます。

マレーシア在住のマレーシア株投資家TOMOですが、できる限りあくまで日本語で情報を集めます。

調べたところチャートと比較していくと例えばJETROの記事が直近のマレーシアの自動車業界を語る上で参考になりそうです。

2019年の新車販売台数、4年ぶりに目標の60万台を超える(マレーシア)

2020年通年の新車販売台数、前年比12.4%減の52万9,434台(マレーシア)

直近10年間においてまず2016年にMBMの売上はどん底となり、2017年に赤字転落している点が気になります。

2016年・2017年はそもそもマレーシア経済について「経済の不調により消費が減退」「物価上昇に伴い、消費者が買い控えしている」といった記事が出てきます。

下記は円リンギットの推移(1円が何RMかを示す図)ですが、2016年は比較的円高リンギット安に推移しています。

マレーシアの自動車に与える為替の影響はドルよりも円の方が大きそうなので、円と比較しています。

経済が不調で為替も安いとなると、高い買い物となる自動車を買い控えるというのは自然の動きと言えそうなので、どん底の中1年のみの赤字で済ませている点は評価できそうです。

また、上記にも記載したこちらの記事

2019年の新車販売台数、4年ぶりに目標の60万台を超える(マレーシア)

2020年通年の新車販売台数、前年比12.4%減の52万9,434台(マレーシア)

を読むと、以降は堅調に推移したものの、昨年はコロナの影響で売上が下がっているという流れも見えてきます。

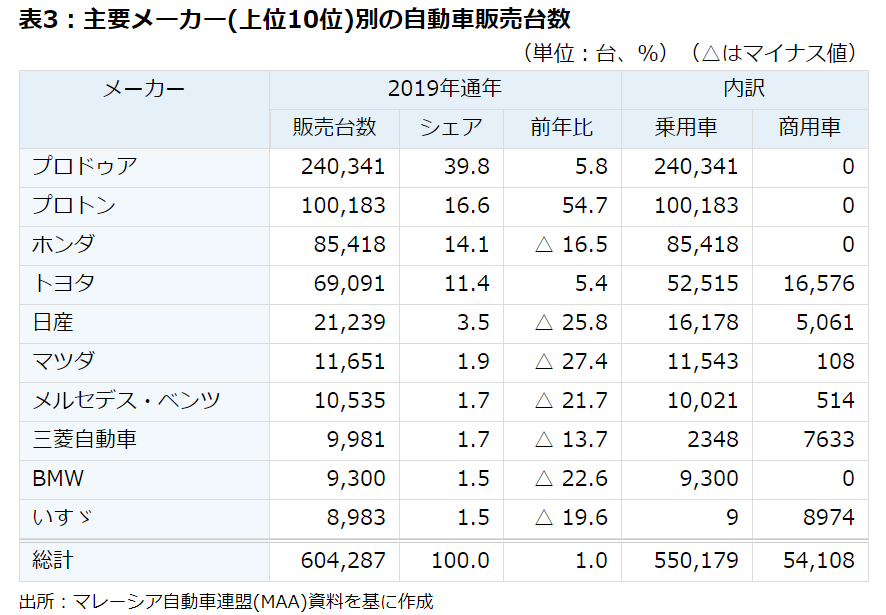

更にWikipedia等によると、MBMは販売台数No.1となるプロドゥアの主要株主の一つでもあるようです。

JETRO作成のメーカー別の販売台数はこうなっています;

日本車はマレーシア国内車に押されているように見えますが、プロドゥアはダイハツや三井物産、プロトンは三菱自動車や三菱商事の息がかかっていたりと日本の影が結構あります。

中国やアメリカ等世界への影響力を広げようとしている動きは絶えずありますが、やはり一昔前に頑張ってきた日本は、見えないところにいまだ力を持っているのだなと勉強させられました。

まとめ

2012年から右肩下がりで2017年に赤字を出したものの、翌年から利益だけでなく売上もV字回復を辿っています。

昨年はコロナの影響でまた10%以上落ち込みましたが、下半期の回復もあり2016・2017年を下回ること無く利益を出して終えています。

2021年は回復予想をされているので、株価が戻りきっていない今株を仕込めたのは良いタイミングだったんじゃないかと思います。

僕自身が重視している

・PER

・PBR

・配当

・時価総額

・チャートの変動幅の小ささ

もとても良い指標を示しているので、正直自動車業界は全然知識が無いとはいえMBMの株も長期で保有していきたいと思います。

最後に、 ASEAN経済通信によると世界的にEV車への注目・移行がされる中でマレーシアはまだEV車に対する関心が低いと言われているようです。

環境への配慮や買い替え促進等は先進国から始まって後進国に広がっていくことを考えれば、EV車の価格が落ち着いたり中古車が出回ったりするようになってからマレーシアで普及していくのが自然のように思います。

その時は販売社であるMBMに注目が集まる……そんな未来も期待できそうです。