購入した銘柄

こんにちは。2021年2月よりマレーシア株投資を始めたTOMOです。

日系の楽天トレードから銘柄を調べ購入しています。

37銘柄目となる今回僕が購入したのは、PPB Group Berhadです。

PPB Group Berhadのデータ

概略

PPB Group Berhadの主要データは2021年4月16日現在でこんな感じです。

・業種:食品加工

・従業員数: 4768人

・時価総額:26,545.70M RM(約7000億円)

・売上:4,190.69 M RM(約1100億円)

・純利益:1,316.96 M RM(約340億円)

・PER(株価収益率):20.15

・PBR(株価純資産倍率):1.16

・配当:1.60%

・公式サイト:http://www.ppbgroup.com

※アニュアルレポートの冒頭には、自社の説明として以下のように記載されています。

「PPB Group Berhadはマレーシアを拠点とする会社で、不動産投資と投資保有の事業に従事しています。

当社のセグメントには、製粉および動物飼料の製造、小麦およびトウモロコシの取引、その他の関連する下流活動およびアブラヤシ農園に従事する穀物およびアグリビジネス(農業関連産業)が含まれます;

・食用油および消費者製品を販売および流通する消費者製品

・シネマトグラフ映画の展示と配給に従事する映画の展示と配給

・水および環境産業に特化した建設工事、および廃棄物管理サービスの提供に従事する環境工学および公益事業

・住宅および商業用不動産の開発に従事している不動産事業

・株式への投資(上場株式および非上場株式への投資を含む)、および投資の保有、パッケージングおよびその他の活動に従事するその他の事業」

※Google翻訳利用

従業員4000名を超える複数事業に跨る会社です。

この事業内容を表す図、イケてないですね。

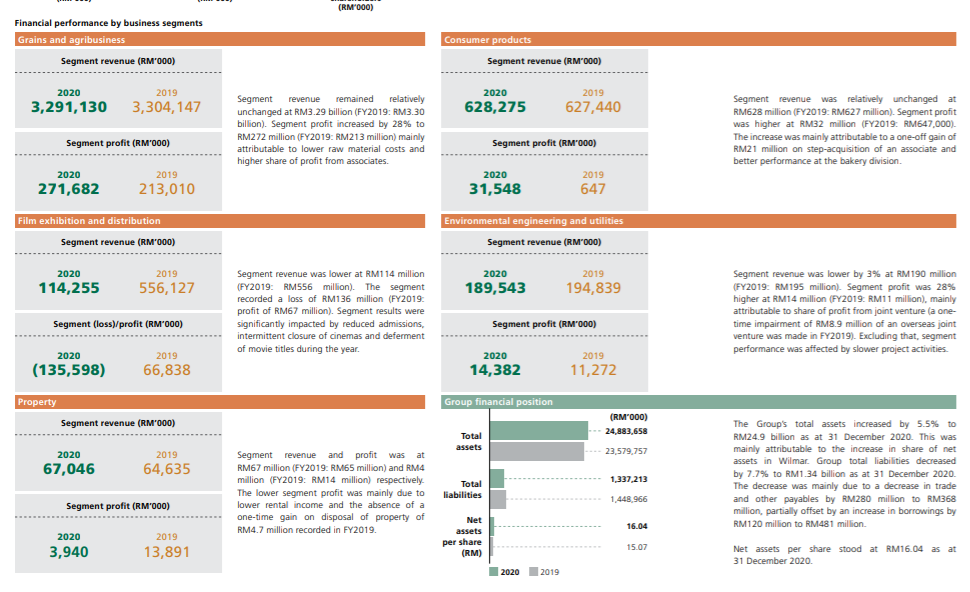

そして事業別の売上もそれぞれが個別で記載されていました。

「Grains and agribusiness(穀物・農業関連事業)」が3290M RMと圧倒的な割合であることは読み取れますが、円グラフを一つ用意しておくだけでも全然わかりやすさが違うんじゃないかとセンスの無さを疑ってしまいます。

114M RMと農業関連事業の3.5%程の規模の「Film exhibition and distribution(映画の展示と配給)」が売上<損失とエゲツないことになっています。

コロナで映画館閉鎖されている期間が長かったことが大打撃になっているようです。

(詳細は後述します)

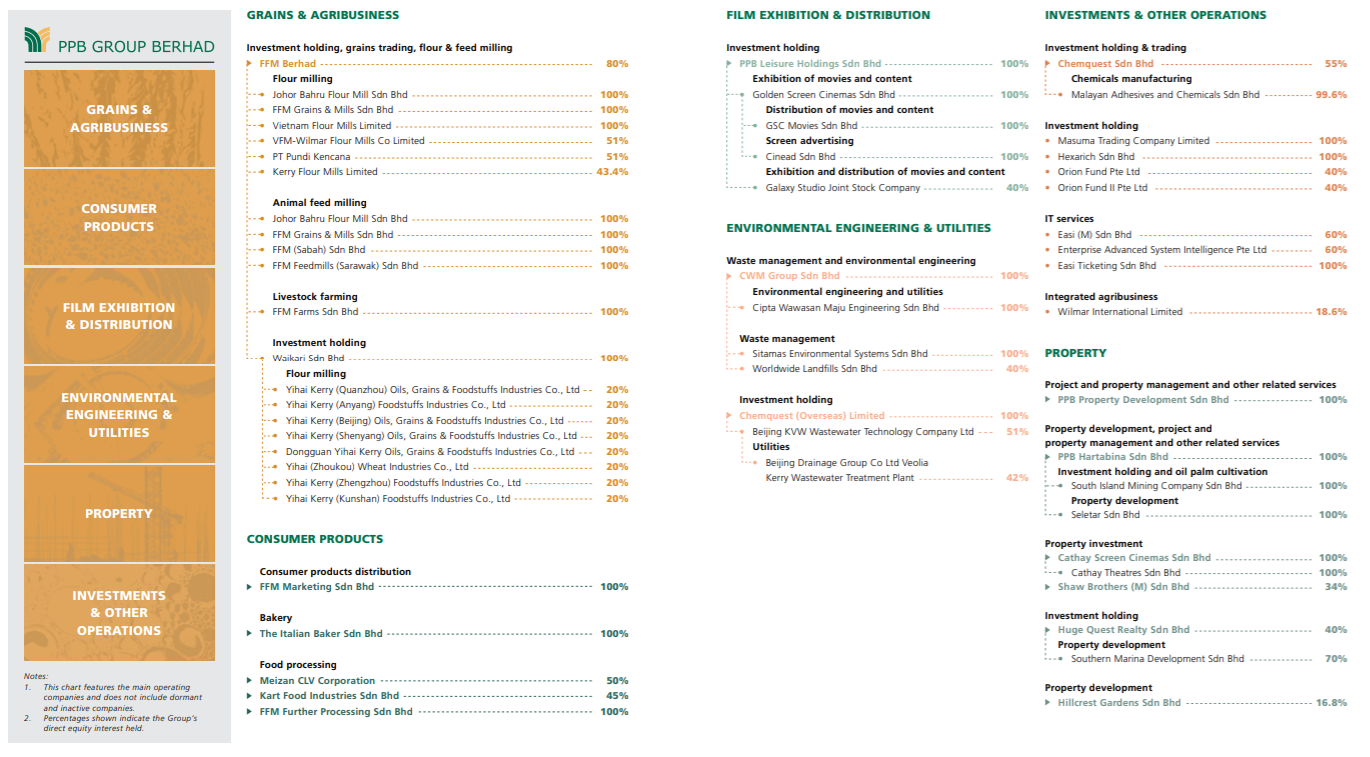

グループ構成

グループ構成はいつもどおり多数の会社で成り立っています。

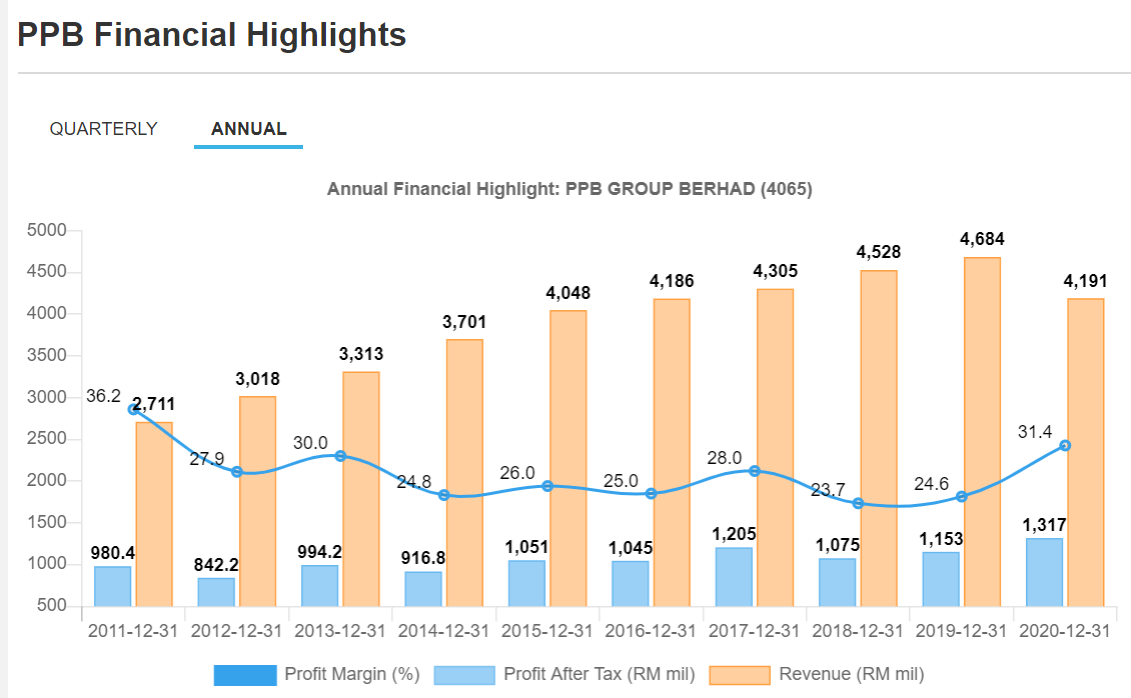

そんなPPB Group Berhadの直近の株価と売上のチャートはこんな感じです。

株価チャート

売上・税引後利益チャート

配当推移

まとめ

PPBグループもFTSEマレーシアKLCI (KLSE)という30銘柄により構成されるマレーシアの株価指数にも含まれている一社です。

先週の週次資産運用レポートで触れたFTSEマレーシアKLCIですが、今週はこの30銘柄を改めて調べ直して合格点と思う銘柄を購入していきました。

2ヶ月前に何も知識がない中で購入を見送った銘柄の中でも、

・ホンリョンファイナンシャル

・IHH ヘルスケア

・MISC

の3銘柄に今回のPPBグループを合わせて計4銘柄を追加で購入することとなりました。

上記の通りPPBグループは食品加工がメインですが、その中でも「Wilmar International Limited (“Wilmar”)」という名前がアニュアルレポートにもよく出てきて、増収に大きく寄与したようです。

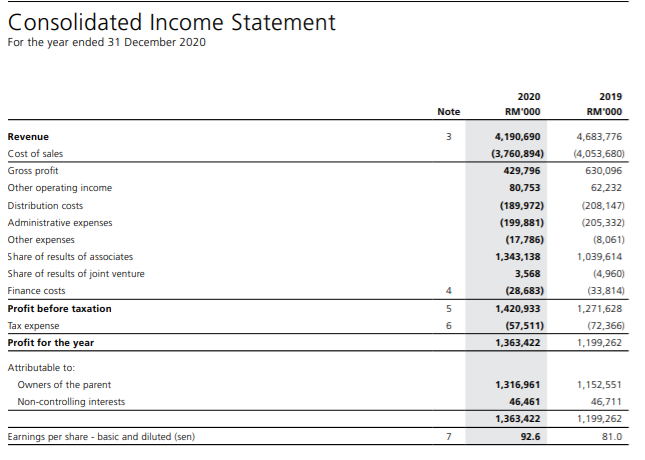

PLの利益部分を確認すると、

Profit before taxation(税引前利益)が1420M、Share of results of associates(持分法投資損益)が1343Mと利益のほとんどを締めています。

グループ構成を確認するとWilmar International Limited(Wilmar)は18%の株式保有なので、連結小会社ではなく持分法適用会社ということで良さそうです。

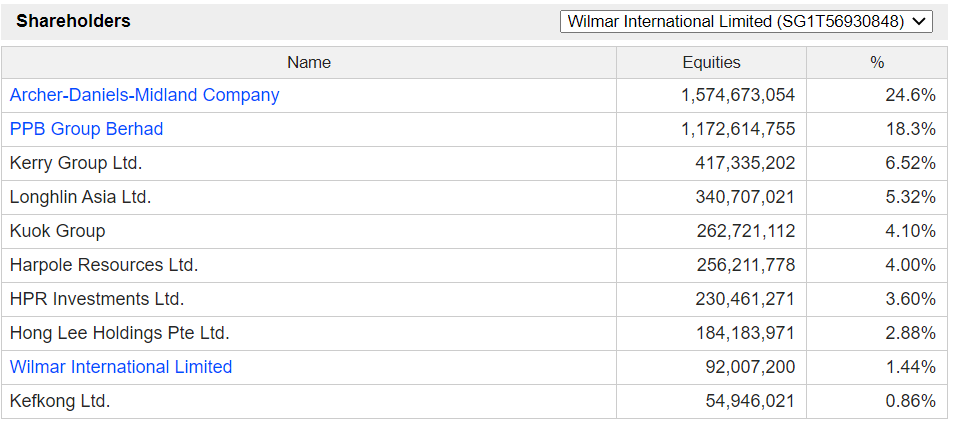

念の為このWilmar側から株主構成を見ていっても18%がPPBグループということで間違いなかったです。

(MISCで出てきたクオックが4%の保有で出てきましたが、スルーしておきます)

Wilmarはシンガポールの食品加工会社で、以下のような油や米・小麦粉等食生活必需品を扱っています。

企業規模を調べたらシンガポール証券取引所( Singapore Exchange = SGX)に上場していて、Yahooファイナンスによると

・時価総額:34.52B シンガポールドル

・売上:50.53B シンガポールドル

・粗利益:5.6B シンガポールドル

といった感じのようです。

1シンガポールドル=80円と考えると、

・時価総額約2.7兆円

・売上:約4.0兆円

・粗利益:約4500億円

といった数値になります。

(は?)

PPBグループが保有している18%の割合で考えると、Wilmarだけで単純計算

・時価総額約2.7兆円×18%=約4860億円(約183億RM)

・売上:約4.0兆円×18%=約7200億円(約271億RM)

・粗利益:約4500億円×18%=約810億円(約30億RM)

PPBグループ自体の時価総額と売上を振り返ると

・時価総額:26,545.70M RM(約7000億円)

・売上:4,190.69 M RM(約1100億円)

利益にめちゃくちゃ影響している小会社でない会社(持分法の適用会社)があるなー

程度に考えて調べ始めたら、グループ全体の大きさに沿わないレベルで凄い会社の株を18%も持ってしまっているいびつな構図が見えてきてしまいました。

これは投資持分法の適用範囲(売上計上ではなく損益のみ等)や株価への影響(投資家心理や企業価値の計算等)を勉強しないときちんとした理解に辿り着けなそうな領域ですね。

かなり沼にハマってきたので、シンガポールの凄い食品加工会社の株を多く持っていてその領域が好調

くらいで留めておこうと思います。

その他PPBグループについて個人的に気になるのは映画配給の部分で、マレーシアではGSCとTGVの2種類の映画館があると聞いたことがあります。

FILM EXHIBITION & DISTRIBUTION(映画の展示と配給)セグメントにGSC Movies Sdn Bhdという会社名があり、こんなところで点の知識が結びつくとは思ってもいませんでした。

映画はマレーシアでもコロナで大打撃を受けた産業で、PPBグループの利益にもそこそこ大きなダメージを与えていますが、複数事業を行っているグループだからこそ問題になっていないのが大手の強みですね。

自信ランク

先日保有銘柄を自分なりにランク付けしたらまさかの結果だった件。という記事で、保有銘柄に「どの程度自信を持って購入したのか」を軸にランク付けしたことをまとめました。

今後は購入時のこの個別記事作成のタイミングでランクをつけていくこととします。 ランクの基準は以下の4つです。

S:自信あり。増配または株価上昇が現実的と思っている。

A:積極的に購入決定。インフレ率を加味して配当・株価変動合わせて横ばいを期待。

B:消極的に購入決定。悪くないし買っても良いかな程度。

C:自信なしor分散枠。買わなくて良かったかも。何かしら理由つけて買ったけど後悔しそう。

今回のPPBグループは、Cランクです。

ほとんどシンガポールの食品加工会社であるWilmarに間接的に投資している形です。

ならいっそWilmar株を直接購入した方が良いのでは?と思うものの、いったんは楽天トレードで購入できる株の範囲で120銘柄を買うということでそのポートフォリオに入れました。

Wilmar自体は持っていて良さそうなAランク相当に思えますが、その程度という意味でPPBグループはCランクとしました。