ASEAN株の推移を見つけました

こんにちは。TOMOです。

2018年よりクアラルンプールに在住し、今年2月よりマレーシア株投資を始めています。

数年前からブックマークに入れて日々更新を楽しみにしているブログの一つに

資産1500万円でセミリタイアしベトナムで暮らしています

というブログがあります。

資産2000万円程度の日本人の方がベトナムに在住し、節約&少しの労働で暮らしている様子を記載しているブログで、内容も僕好みな上で文章が読みやすくオススメのブログです。

そんなブログで数日前に

ASEANの中でベトナム株の推移だけ異常

という記事があがっていました。

目次は

となっています。

今回はこの記事から着想を経てマレーシア株について調べた回となります。

ASEANの中でマレーシア株価は弱いという話

個人ブログの内容をそのまま引用しても申し訳ないので自分なりにまとめ直します。

Bloombergのデータによると、2021年4月20日を基準に5年間の各国指数を比較すると、以下のように明暗が分かれます。

ベトナムVN指数(緑色):+114.1%

アメリカS&P500(紫色):+97.4%

日経平均(赤色):+65.5%

シンガポールST指数(黄土色):+8.6%

マレーシアFBMKLCI(オレンジ):-6.4%

フィリピン総合指数(青色):-10.4%

引用元ブログ視点のベトナムはアメリカ株を超える上昇幅を見せ、一方僕が注目しているマレーシア株はマイナスを叩き出しているという図式です。

フィリピンにはかろうじて勝っているものの、こちらに記載のないタイやインドネシアにも負けているのが現実です。

マレーシア株はダメなの?

マレーシア株投資を始めてからマレーシア単体で調べることはあっても他の東南アジアと比較したことがなかったので、単純にこのデータは面白かったです。

マレーシア株が下落する一方で、ベトナム株は5年で2倍になっているんですね。

今までマレーシア株を勉強してきた中で、よく考えるとこういうことなのかなという思い浮かぶ理由があったので紹介します。

その理由は主に以下の3つです。

1.基本的には先進国も後進国も成長を続けており、近年は株価も上昇を続けている

2.マレーシア株は様々な国の中で世界経済と連動していない異質な体質である

3.マレーシアは配当が大きく、株価上昇を妨げている

1.基本的には先進国も後進国も成長を続けており、近年は株価も上昇を続けている

実体経済の伸び・金融緩和による金融相場の継続と理由は様々といえど、世界経済は全体的に好調です。

アメリカ経済が好調であり、それはすなわち世界経済が好調であると言えるため、基本的には日経平均やベトナムのように5年で+100%近くの上昇をしているのはむしろ自然と言えそうです。

2.マレーシア株は様々な国の中で世界経済と連動していない異質な体質である

一方のマレーシアは、

参考:マレーシア株は世界経済と連動しないという話。

で紹介したとおり、世界経済・アメリカ経済と連動していない数少ない国です。

そのため、世界経済が上昇相場であった直近5年に同様の動きをしていないというのはむしろ自然と言えそうです。

ただ、実体経済は成長率4~5%上昇と言われていたのでその程度の上昇に留まっていたという話なら直感的に納得できそうですが、マイナスに転じているのは直感と反しています。

このことについてはこちらの動画で説明がされていて

「米国のジェレミー・シーゲルによるとむしろGDP成長率と株価にはマイナスの関係にある」そうです。

僕もイマイチ納得できていないのですが、過去の統計上GDP成長率と株価は正の相関関係がないことは間違いないみたいです。

つまり、

・世界経済と連動して上昇していない→データ通り

・GDP成長率と連動して上昇していない→データ通り

ということになるので、

上昇していない≠おかしい

上昇していない=理由があれば自然

と言えそうです。

3.マレーシアは配当が大きく、株価上昇を妨げている

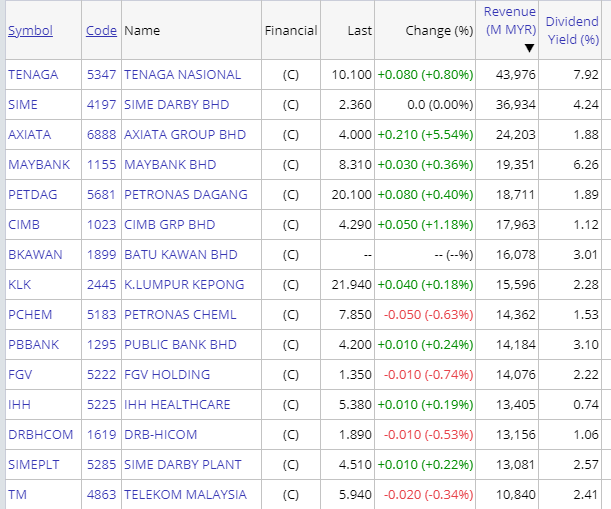

マレーシア株が上昇していない大きな要因に考えられるのが、配当の異常な高さです。

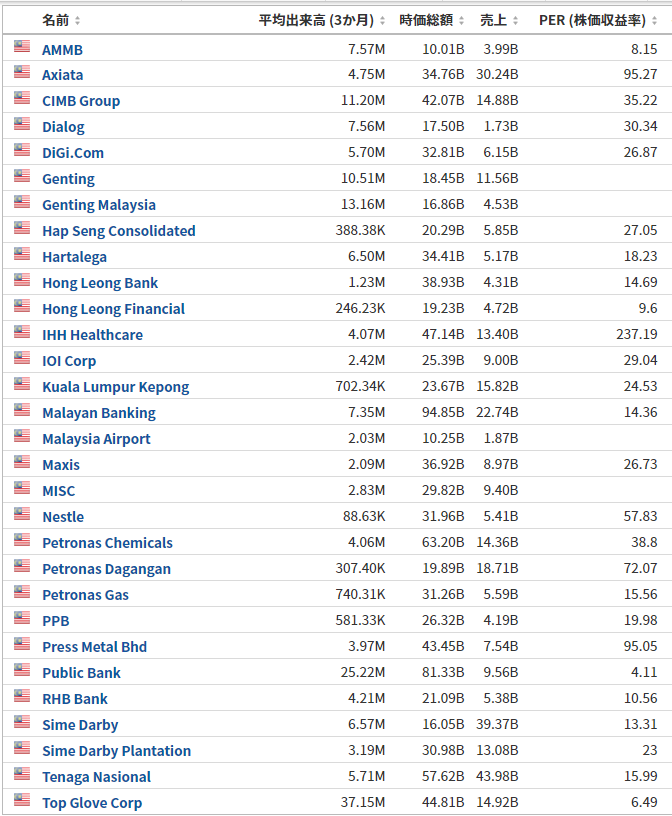

以下はマレーシア株を売上順に並べた表ですが、Dividend Yieldが配当を表しています。

例えばTenaga Nasionalの7.92%を筆頭に2~3%は普通に配当を出していることが分かります。

配当を出すということは、企業の純資産がその分減るということで、単純にその分企業価値が下がるということを意味します。

ということは……配当を出すことで株価の上昇を抑制してしまっているわけですね。

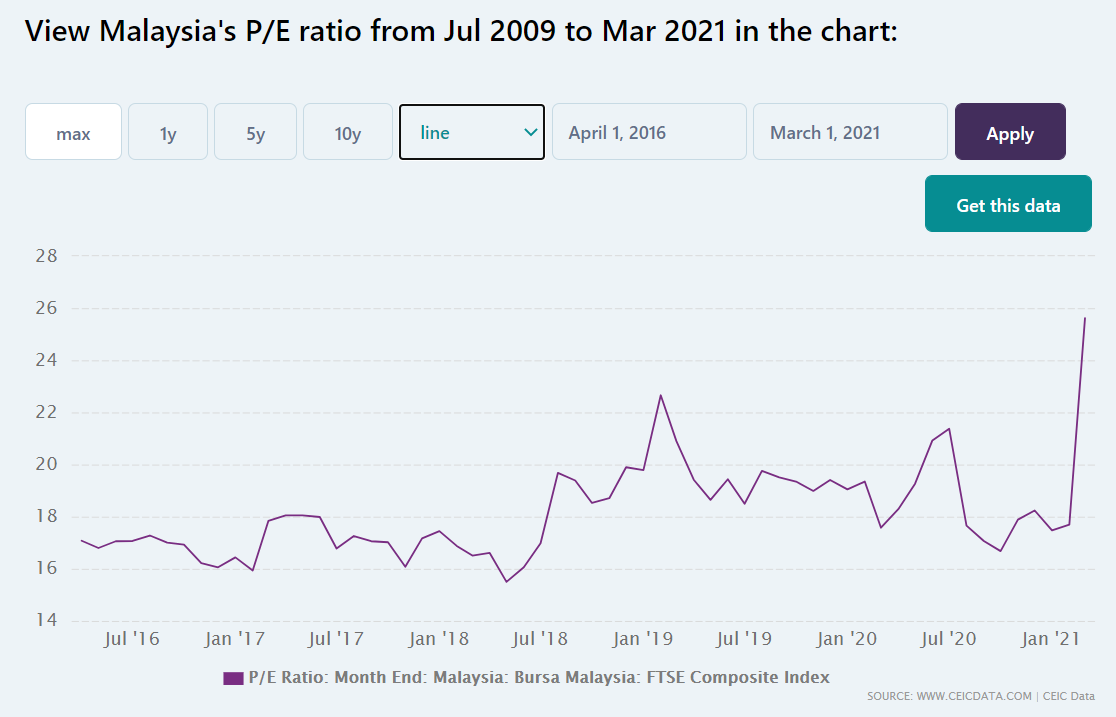

また、これはプラスアルファの話になりますが、マレーシア株のPERは2019年に一度22を超え、20前後で推移していました。

これは既に割高感があったということなので、株価上昇を抑える別の要因となっていたと考えられそうです。

一方のベトナム株ですが、上記ブログによると

>2021年4月16日終値で算出するPERは18.6倍となります。

>これは2016年以降の平均PER17.8倍を上回っています。

ということで、マレーシア株よりもここ5年間常に割安感があったことが分かります。

また、配当についてはmoneytimesの2021/01/12記事を参照すると、配当なしが多く多くても3%程度になっています。

配当とPERの数値の2点ではマレーシア株よりもベトナム株の方が株価上昇がしやすい土壌にあったので、ベトナム株が上がってマレーシア株が上がらなかったことは納得できそうです。

更にGDP成長率もベトナム>マレーシアなので、キャピタルゲイン狙いならマレーシア株でなくベトナム株であることは間違いなかったでしょう。

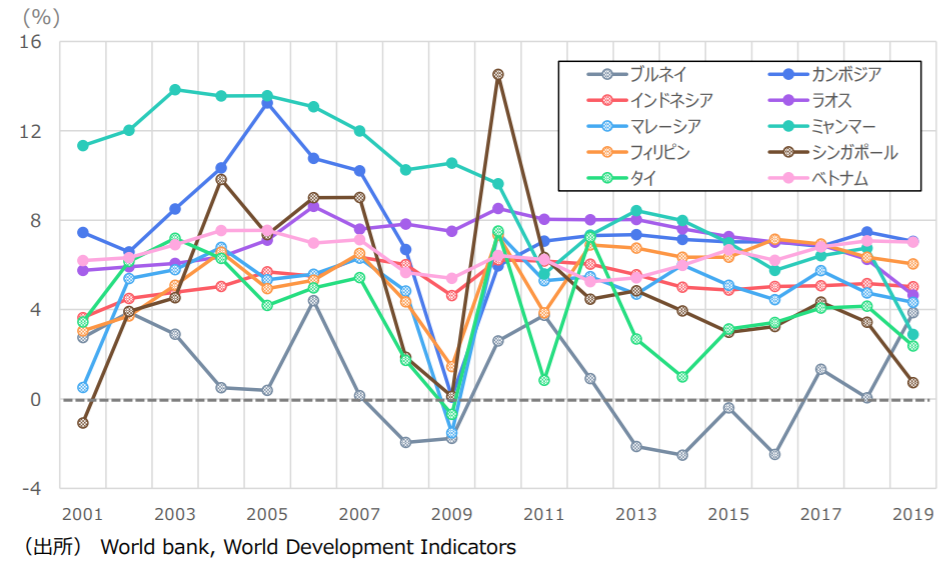

参考までにアジア大洋州局地域政策参事官室のレポート記載の各国GDP成長率の推移がこちらです;

で、マレーシア株はダメなの?

ということで、過去のデータに関しては「マレーシア株は下がるべくして下がったのでは」と考えました。

そして今なおPERが割高で配当を出しまくっているマレーシア株は引き続き不調になりそうですが、果たしてマレーシア株はダメなのでしょうか?

ポジショントーク等無しで客観的に考えると、「ダメなんじゃない?」というのが僕の結論です。

今回マレーシア株の指数として活用し、僕もこのブログで何度も取り上げているFTSEマレーシアKLCI指数を改めて確認すると、構成する銘柄がこのようになっています;

この構成が正直イケてないんですよね。

通信銘柄のDigi・Maxis・Axiataが3社も入っていたり、配当の高い公共事業・金融が1/3を占めていたり。

更にPERだけ注目すると、

空白(赤字):4社

30以上:8社

20~30:6社

10~20:8社

10未満:4社

と高い銘柄ばかりで構成されています。

これだとなかなかこの指数の上昇は期待できないかと思います。

指数なんて銘柄を入れ替えていけば意図的にでも上昇させることは簡単にできますが、今までそうしていないということは偉い人が今後も上昇しなくて良いと思っていると考えられます。

そういう意味で「ダメなんじゃない?」という結論でした。

つまり、マレーシア株はアメリカのS&P500やベトナムのVNのように指数を買っていれば間違いないことは無く、ちゃんと勉強しないとほぼ失敗するということです。

ただ、低金利となった今でも配当が多いことは株価上昇の追い風となりますし、株価上昇をしなくても投資家の手元資金が増える手段としての価値は残ります。

また、この30銘柄に含まれていない企業の中にも優良企業は多々あるので、そういった個別銘柄を見つけて投資することでキャピタルゲインを狙うこともできます。

言い換えれば、勉強して銘柄選定しっかりやれば勝てる見込みもあるということでもあります。

当たり前ですけどね。

まとめ

そう思って個別株投資していますが、マレーシア株投資の難しさを改めて突きつけられる良い機会となりました。

現在37銘柄1000万円程度投資していますが、引き続き個別銘柄を探していく方針は変わりません。

一方で、なかなか良いなと思える企業に出会えなくなってきたので、既存に投資した企業の株を追加で購入することや他国株の指数に手を出す等新しい選択肢も真面目に検討していこうかなと思います。

また、S&P500は株価が落ち着いたタイミングで手を出そうかなと思ってはいましたが、ベトナム株も面白そうなのでマレーシア株の勉強や投資が落ち着いたら真剣に勉強しようかなと思います。