購入した銘柄

こんにちは。2021年2月よりマレーシア株投資を始めたTOMOです。

日系の楽天トレードから銘柄を調べ購入しています。

16銘柄目となる今回僕が購入したのは、ELK-DESA RESOURです。

ちなみに今までに購入してきた15銘柄は以下にまとめています;

ALLIANZ MALAYSIA(保険会社)

MAYBANK BHD(銀行)

MBM RESOURCES(自動車関連会社)

TENAGA NASIONAL(電力会社)

BIMB HOLDINGS(イスラム系銀行)

GENTING MYS BHD(リゾート事業会社)

MMC CORPORATION(港湾運送業)

MAXIS BERHAD(無線通信サービス)

GAS MALAYSIA(ガス)

RANHILL UTILITI(水道)

FAVELLE FAVCO(建設機械メーカー)

Berjaya Sports Toto Berhad(スポーツTOTO)

ASTRO MALAYSIA(放送)

KUMPULAN FIMA(商業印刷)

PETRONAS GAS(ガス)

ELK-DESA RESOURのデータ

概略

ELK-DESA RESOURの主要データは2021年3月11日現在でこんな感じです。

・業種:消費者金融

・従業員数: 286人

・時価総額: 32,213.76M RM(約100億円)

・PER(株価収益率):11.95

・PBR(株価純資産倍率):0.97

・配当:4.52%

・公式サイト:http://www.elk-desa.com.my/

※楽天トレードより引用

楽天トレードには「Business Summary 」という企業に対する概略があるのですが、そこの文章を日本語訳するとこうなります。

「ELK-Desa Resources Berhadは投資持株会社です。

当社は、その子会社であるELK-Desa Capital Sdn Bhdを通じて、主に中古自動車の賃貸購入融資の事業に携わっています。

当社はまた、ELK-Desa Risk Agency Sdn Bhdを通じて、保険代理店として損害保険の販売にも携わっています。

当社のセグメントには、雇用購入融資およびその他の統合サービス(保険代理店)に従事する雇用購入融資、および家具が含まれます。

また、家具の取引に従事しています。

当社は、子会社であるELKDesa Furniture Sdn Bhdの下で、自社ブランド名ELK-DeSAで家具事業を運営しています。

同社はクランとシャーアラムに約4つの家具小売ショールームを持っています。

当社はまた、家具を他の国々に輸出しています。」

※Google翻訳利用

日本語訳が少しおかしいですが、いわゆるカーローン事業、しかも中古車の融資を中心にしている会社ですね。

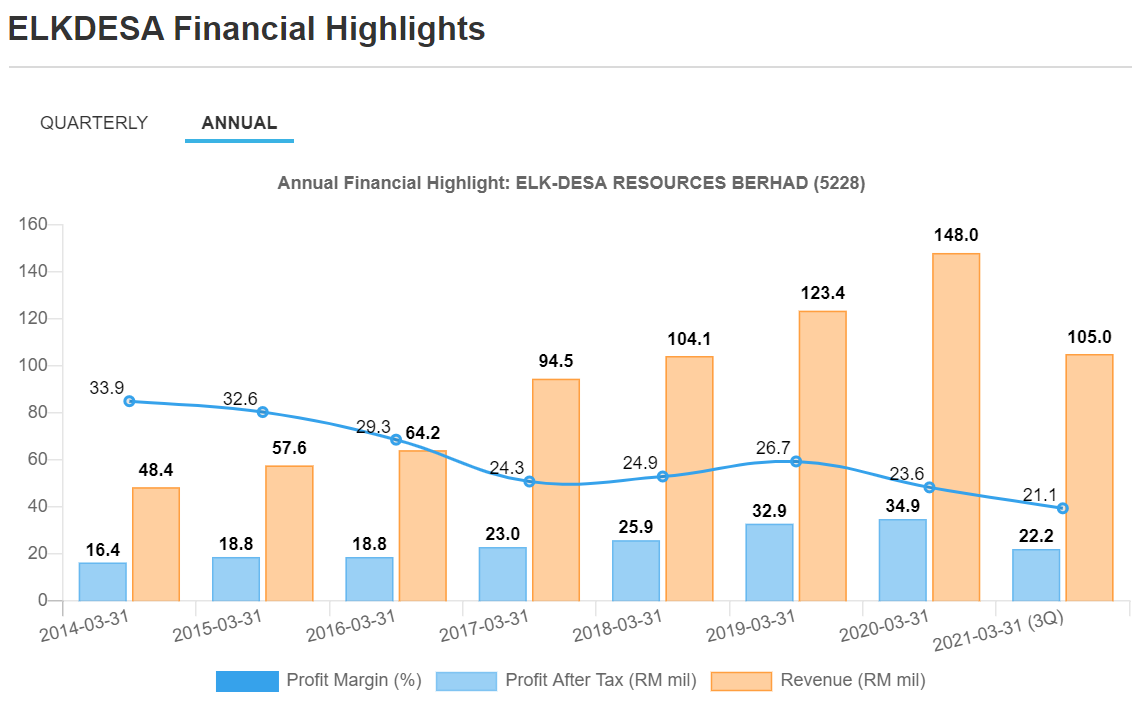

ELK-Desa Resourcesの直近の株価と売上のチャートはこんな感じです。

株価チャート

売上・税引後利益チャート

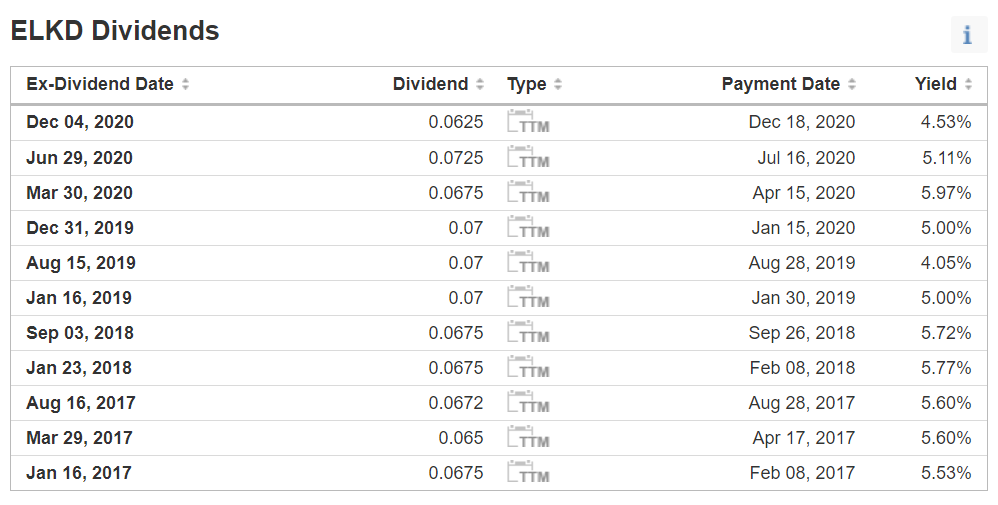

配当推移

まとめ

珍しく株価が右肩上がりの会社です。

利益率は低下傾向にあるものの、率の低下を補う程売上を上げ、その結果残る利益も増加中です。

事業もカーローンという成長中の国にとって無くてはならないものです。

念の為確認していきますが、こちらの記事

MBM RESOURCES株を購入

で自動車販売の会社を勉強した際に、マレーシアの新車販売台数は年々増えていることを学びました。

人口増や経済成長に伴って中古車も伸びているので、ELK-Desa Resourcesの業績が上がっているのも納得できます。

その上高配当銘柄でありつつPER11.95のPBR0.97と比較的割安。

これは言うことなしじゃないかーと思ったのですが、ファイナンシャルレポートを見ていたら一つ気になる点がありました。

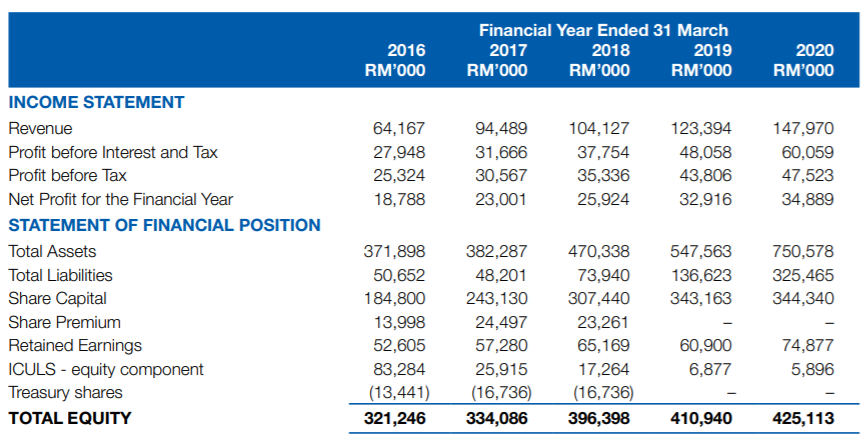

「Total Assets(総資産)」が4年で倍になっていて凄いなと思った矢先、「Total Liabilities(総負債)」が4年前の6倍以上・昨年の2.4倍になっていることに気づきました。

毎年利益も上げて純資産が増えているので問題は無さそうですが、融資事業で個々人(とくに中古を選ぶ層)のお財布事情が厳しくなるコロナ禍で急激な負債増加は少し怖いなと感じて資料を読んでみました。

結果杞憂でした。

そもそも会計の締日が3月末なので、負債が増加したのはコロナ前の話でした。

また、グループの資本管理戦略に沿って、借入を増加させたと「Review of Financial Results, Performance and Financial Condition(財務結果・状態に関するレビュー)」にきちんと書いてありました。

銀行のような資金が潤沢な組織が行っている融資事業でない以上、貸すためのお金をどこかから借りる必要があります。

そのために手元資金を増やしておいたと考えれば、結果的に売上や利益も増加していることから戦略として上手く行っていると言えそうです。

ということで心配も減ったのでこの銘柄も購入しました。

また、自動車ローンと聞くとリーマンショックのせいでサブプライムローンのイメージがあり、コロナも相まって債務不履行で破綻していくんじゃないかと頭によぎってしまいます。

そうなったら困りますが、そうなっても大ダメージを受けないように分散投資をしていると切り替えてそこまでは気にしないことにしました。